L’une des questions les plus fréquentes lorsqu’on souhaite investir ne concerne pas seulement “dans quoi investir”, mais surtout “comment le faire”. Lorsqu’un épargnant dispose d’une somme importante à placer, deux philosophies s’affrontent : l’investissement global immédiat (Lump Sum) ou l’investissement progressif (Dollar Cost Averaging - DCA).

Ce choix, qui semble technique au premier abord, cristallise en réalité un arbitrage complexe entre rationalité mathématique et psychologie de l’investisseur. Cet article analyse les mécanismes de ces deux méthodes pour vous aider à déterminer celle qui correspond à votre profil du risque.

Définitions et mécanismes de mise en oeuvre

-

Le Lump Sum : L'exposition maximale immédiate

Le "Lump Sum" consiste à investir l'intégralité de son capital disponible en une seule transaction. Si vous disposez de 50 000 € sur un compte courant et que vous décidez d'acheter des parts d'un ETF Monde en une seule fois, vous pratiquez le Lump Sum. L’objectif est simple : mettre l’argent au travail le plus tôt possible pour maximiser le temps d'exposition.

-

Le DCA : Le lissage du prix de revient

Le "Dollar Cost Averaging" consiste à investir progressivement une somme définie plutôt que de l'exposer immédiatement aux aléas du marché (par exemple, 2 500 € par mois pendant 20 mois). Ici, on ne cherche pas à deviner le meilleur moment pour investir. On achète mécaniquement, quelle que soit la valeur de l’actif.

-

Quand le marché baisse : vos 2 500 € achètent plus de parts.

-

Quand le marché monte : vos 2 500 € achètent moins de parts. À terme, vous obtenez un Prix Moyen Pondéré d'Acquisition (PMPA) qui lisse les pics de volatilité.

Analyse statistique : Pourquoi la théorie privilégie le Lump Sum

D’un point de vue mathématique, le Lump Sum l’emporte historiquement dans la majorité des scénarios. La raison est la suivante : les marchés financiers (actions et obligations) affichent une tendance positive et croissante sur le long terme.

Le coût d'opportunité de l'attente

En choisissant le DCA, une partie de votre capital reste “sur la touche”, généralement sur un compte non rémunéré ou un fonds monétaire à faible rendement, en attendant d’être investie. Pendant ce temps, cette fraction du capital ne profite pas de la croissance du marché ni des dividendes.

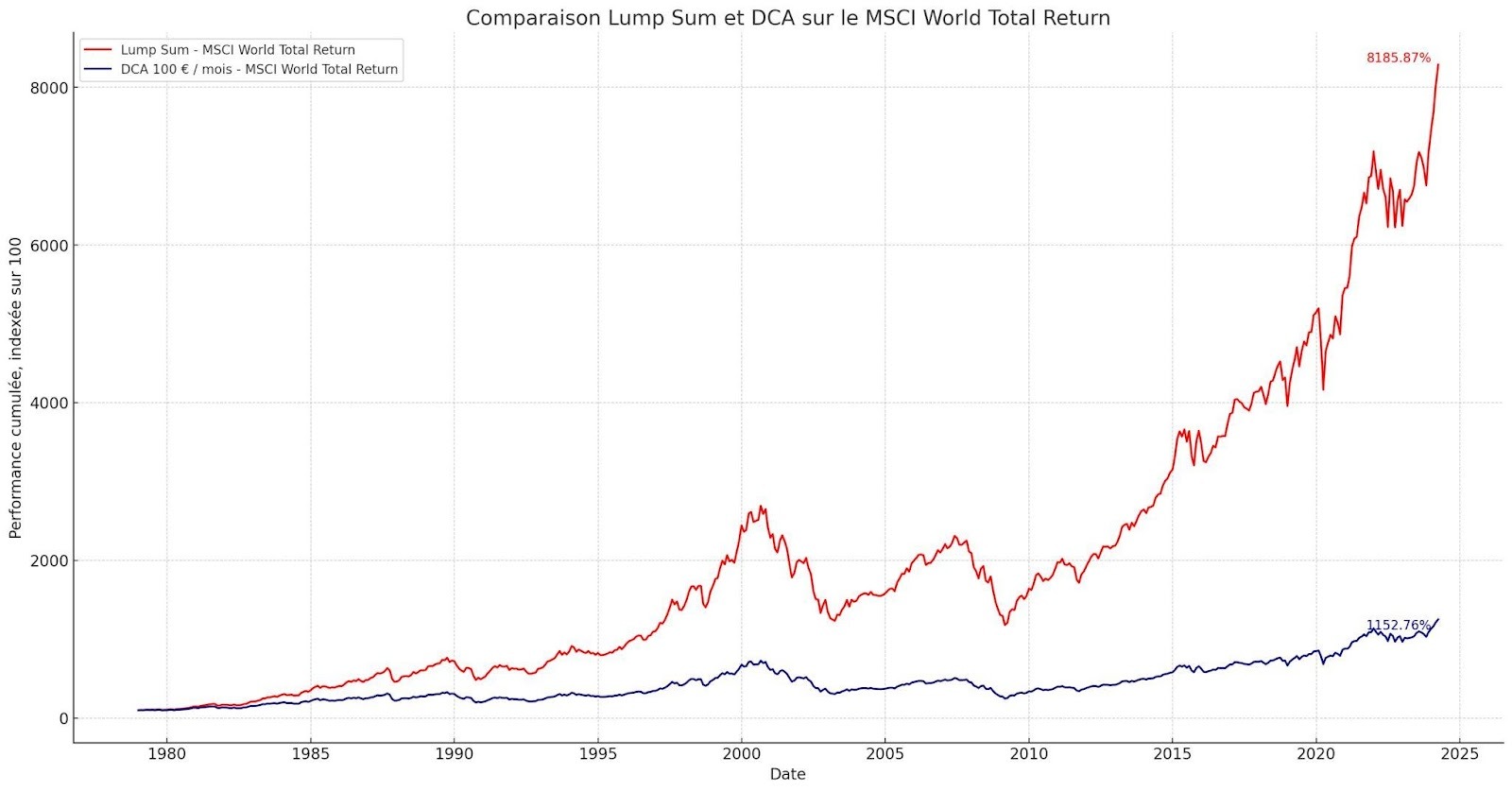

Une étude de Vanguard, portant sur la période de 1976 à 2022, a comparé les deux stratégies d'investissement (lump-sum et DCA). L'analyse a été menée sur différents types de portefeuilles (100% actions, mixtes actions/obligations et 100% obligations). Le verdict est clair et constant : la stratégie lump-sum surpasse le DCA dans 68% des cas.

L'approche psychologique : Le rempart contre le risque de regret

Si, d'un point de vue purement statistique, le versement unique (Lump Sum) semble préférable, la popularité du lissage des investissements (DCA), souvent prôné par les conseillers, s'explique moins par la logique financière que par la psychologie. C'est en réalité la gestion des émotions qui justifie ce choix.

Le risque de "Market Timing" inversé

Le plus grand danger du versement unique est le facteur “pas de chance”. Investir 100 % de son capital la veille d’un krach boursier (comme en mars 2020 ou lors de la crise de 2008) est un traumatisme psychologique que peu d’épargnants sont capables d’encaisser. Voir son patrimoine fondre de 20 % en quelques semaines juste après avoir investi peut pousser à la panique et à la revente au pire moment.

La réduction du stress décisionnel

Le DCA retire la pression de la décision. L’investisseur n’a plus besoin de se demander si “c’est le bon moment” ou si “le marché est trop haut”. En automatisant ses versements, il transforme l’investissement en une routine administrative. Cela permet de rester investi durant les phases de baisse, là où l’investisseur en Lump Sum pourrait être tenté de sortir du marché.

Comparaison des performances selon les cycles de marché

Le choix de la stratégie dépend aussi de la conjoncture au moment où vous disposez du capital :

-

En marché haussier : Le versement unique est largement gagnant. En attendant pour investir, vous achetez des parts de plus en plus chères.

-

En marché baissier : Le DCA est le grand gagnant. En investissant progressivement pendant que les cours chutent, vous abaissez votre prix moyen d’achat, ce qui booste la performance lors du rebond futur

-

En marché stagnant : Les deux stratégies se valent, mais le Lump Sum peut légèrement l’emporter grâce aux dividendes perçus sur l’intégralité des parts dès le départ.

Synthèse : Quelle stratégie pour quel profil ?

Il n’existe pas de réponse universelle, seulement une réponse adaptée à votre tolérance au risque et à la nature de votre capital.

Optez pour le Lump Sum si :

-

Vous avez un horizon de placement lointain (plus de 10-15 ans).

-

Votre tolérance à la volatilité est élevée.

-

Vous comprenez que la probabilité mathématique prime sur le confort émotionnel.

-

Le marché vient de subir une correction importante (opportunisme).

Optez pour le DCA si :

-

Vous craignez de regretter un mauvais timing.

-

Vous débutez sur les marchés financiers.

-

Vous souhaitez lisser votre risque sur une période d'incertitude macroéconomique forte.

-

Votre capital provient de votre épargne mensuelle (DCA "naturel").

Conclusion : La méthode ADN Family Office pour vos investissements

En gestion de patrimoine, la meilleure stratégie n’est pas nécessairement celle qui affiche le rendement théorique le plus élevé sur un tableur, mais celle que vous êtes capable de maintenir sereinement sur la durée. Si le versement unique flatte la statistique, le lissage de l'entrée en capital protège votre santé mentale et votre discipline d'investisseur.

C'est pourquoi, chez ADN Family Office, nous privilégions une approche pragmatique et sécurisante pour nos clients. Pour le versement de capitaux importants sur des contrats, nous optons généralement pour un investissement lissé sur une période de 3 à 6 mois voir 1 an en fonction de votre profil.

Cette méthode hybride permet de répondre à un double objectif :

-

Réduire l'aléa du timing : En fractionnant l'entrée sur les supports en unités de compte, nous évitons d'exposer 100 % de votre capital à un retournement de marché soudain.

-

Mettre le capital au travail : Une période de 3 à 6 mois est suffisamment courte pour ne pas subir un coût d'opportunité trop important, tout en étant assez longue pour absorber la volatilité court terme.

L'investissement n'est pas un sprint, mais un marathon. Un déploiement progressif et piloté est souvent le gage d'une expérience d'investissement réussie et d'une stratégie tenue sur le long terme.